लेखक: संदीप सारण | कैटेगरी: फाइनेंस/होम लोन

घर बेचते समय होम लोन का क्या करें? जानिए चल रहे होम लोन को क्लोज, ट्रांसफर या एडजस्ट करने के सही तरीके, आसान उदाहरणों के साथ।

परिचय (Introduction)

अक्सर लोग यह सोचकर घर खरीदते हैं कि आगे चलकर बेचेंगे या अपग्रेड करेंगे, लेकिन जब घर पर होम लोन चल रहा हो, तब सबसे बड़ा सवाल यही आता है — घर बेचते समय होम लोन का क्या करें?

कई लोग कन्फ्यूज़ रहते हैं कि क्या पहले लोन चुकाना ज़रूरी है या खरीदार से एडजस्ट हो सकता है। अगर आपके मन में भी सवाल है “अगर मेरा होम लोन चल रहा है और मैं अपना घर बेचना चाहता हूं तो चल रहे मेरे होम लोन का क्या करूं?” तो यह आर्टिकल आपके लिए है। यहां आपको कानूनी, बैंकिंग और प्रैक्टिकल सभी समाधान मिलेंगे।

यह भी पढ़ें:

घर बेचते समय चल रहे होम लोन का सही समाधान

- घर बेचते समय चल रहे होम लोन को बंद करना अनिवार्य होता है

- लोन बंद किए बिना प्रॉपर्टी की फाइनल बिक्री संभव नहीं होती

- बैंक का अधिकार (Lien) हटाना जरूरी होता है

- इसके बिना रजिस्ट्रेशन और सेल डीड पूरी नहीं मानी जाती

जब किसी घर पर होम लोन चल रहा होता है, तो उस प्रॉपर्टी पर बैंक का कानूनी अधिकार रहता है। इसलिए जब तक लोन पूरी तरह निपटाया नहीं जाता, तब तक घर को वैध रूप से बेचना संभव नहीं होता। लियन हटाना इस प्रक्रिया का सबसे जरूरी हिस्सा है।

होम लोन बंद करने के उपलब्ध विकल्प

- अपनी बचत से पूरा होम लोन चुकाना

- खरीदार से मिली राशि से सीधे बैंक का बकाया चुकाना

- बैंक से मूल संपत्ति दस्तावेज प्राप्त करना

- बैंक से नो ऑबजेक्शन सर्टिफिकेट (NOC) लेना

- बैंक का लियन (Lien) हटवाना

- खरीदार को होम लोन ट्रांसफर करने का विकल्प चुनना

होम लोन बंद करने के लिए आपके पास एक से ज्यादा विकल्प होते हैं। आप चाहें तो अपनी तरफ से लोन चुका सकते हैं या फिर खरीदार की पेमेंट से बैंक का बकाया क्लियर कर सकते हैं। हर स्थिति में बैंक से NOC और दस्तावेज लेना अनिवार्य रहता है।

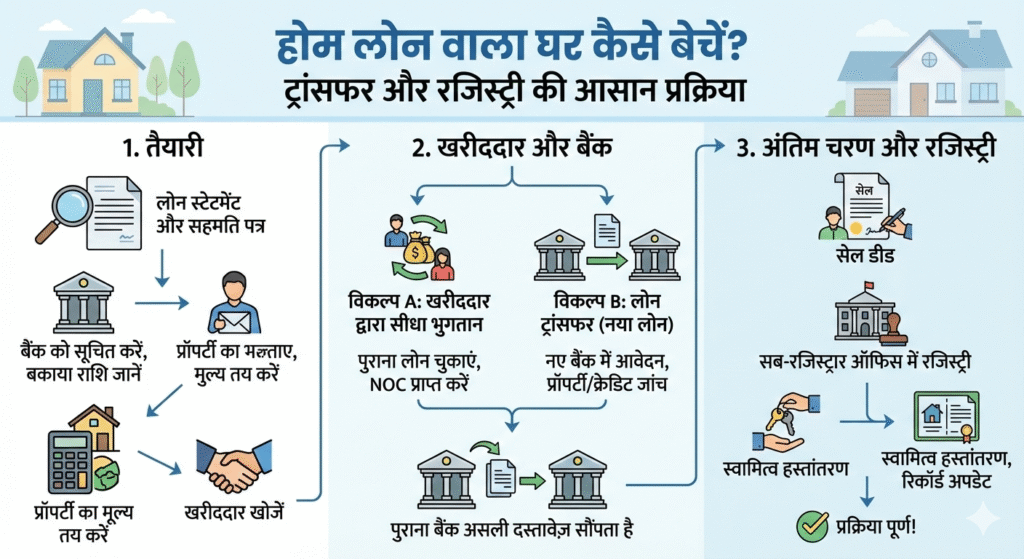

होम लोन निपटान के मुख्य चरण

1. बैंक को सूचित करना

- प्रॉपर्टी बेचने से पहले बैंक या लेंडर को लिखित सूचना देना

- बैंक से बकाया लोन की सटीक जानकारी लेना

- आगे की प्रक्रिया के लिए बैंक की गाइडलाइन समझना

घर बेचने का फैसला लेते ही सबसे पहले बैंक को जानकारी देना जरूरी होता है। इससे बैंक आपको बताएगा कि कितना लोन बाकी है और किन दस्तावेजों की जरूरत पड़ेगी। शुरुआत में यह स्टेप लेने से आगे की प्रक्रिया आसान हो जाती है।

2. बकाया राशि का भुगतान (Prepayment)

- घर बिक्री की प्रक्रिया के दौरान बकाया लोन का भुगतान करना

- भुगतान अपनी ओर से या खरीदार के पैसों से करना

- बैंक खाते में सीधे भुगतान सुनिश्चित करना

- भुगतान का पूरा रिकॉर्ड सुरक्षित रखना

बकाया होम लोन का भुगतान सही समय पर करना बेहद जरूरी होता है। चाहे आप खुद भुगतान करें या खरीदार की रकम से, यह सुनिश्चित करें कि पैसा सीधे बैंक में जाए। इससे भविष्य में किसी तरह का विवाद नहीं होता।

3. NOC और मूल कागजात प्राप्त करना

- लोन पूरी तरह चुकाने के बाद बैंक से NOC लेना

- संपत्ति के सभी मूल दस्तावेज वापस लेना

- बैंक के लियन को आधिकारिक रूप से हटवाना

- दस्तावेजों की जांच करना कि सब पूरे हैं

लोन चुकाने के बाद बैंक आपको NOC और प्रॉपर्टी के ओरिजिनल दस्तावेज देता है। यह साबित करता है कि अब बैंक का घर पर कोई अधिकार नहीं है। बिना इन कागजात के बिक्री प्रक्रिया अधूरी मानी जाती है।

विकल्प 2: होम लोन ट्रांसफर (Transfer of Loan)

- खरीदार उसी बैंक से होम लोन ले रहा हो

- बैंक खरीदार की पात्रता की जांच करे

- बैंक की मंजूरी के बाद लोन खरीदार के नाम ट्रांसफर हो

- पुराना लोन आपके नाम से हट जाए

अगर खरीदार उसी बैंक से लोन लेना चाहता है, तो होम लोन ट्रांसफर एक विकल्प हो सकता है। बैंक खरीदार की इनकम और प्रोफाइल जांचने के बाद ही यह अनुमति देता है। मंजूरी मिलने पर लोन आपकी जिम्मेदारी नहीं रहता।

फोरक्लोज़र शुल्क (Foreclosure Charges)

- फिक्स्ड रेट होम लोन पर फोरक्लोज़र चार्ज लग सकता है

- चार्ज बैंक की शर्तों पर निर्भर करता है

- भुगतान से पहले बैंक से शुल्क की पुष्टि करना जरूरी

अगर आपका होम लोन फिक्स्ड रेट पर है, तो बैंक समय से पहले लोन बंद करने पर शुल्क ले सकता है। इसलिए लोन चुकाने से पहले बैंक से यह जानकारी जरूर ले लें ताकि कोई अप्रत्याशित खर्च न आए।

महत्वपूर्ण टिप्स जिन्हें नजरअंदाज न करें

NOC का महत्व

- बैंक से NOC लेना अनिवार्य है

- यह साबित करता है कि प्रॉपर्टी बैंक के भार से मुक्त है

- बिना NOC के बिक्री अधूरी मानी जाती है

NOC सबसे अहम दस्तावेज होता है क्योंकि यही साबित करता है कि घर पर अब कोई कर्ज नहीं है। रजिस्ट्रेशन और भविष्य की किसी भी कानूनी प्रक्रिया में इसकी जरूरत पड़ती है।

कागजी कार्रवाई में सावधानी

- रजिस्ट्रार ऑफिस में बैंक प्रतिनिधि की उपस्थिति सुनिश्चित करें

- बैंक से जुड़े सभी दस्तावेज साथ रखें

- ट्रांसफर प्रक्रिया में कोई स्टेप न छोड़ें

घर की रजिस्ट्री के समय सभी बैंक से जुड़े दस्तावेज पूरे होना जरूरी है। कई बार बैंक प्रतिनिधि की मौजूदगी भी जरूरी होती है, इसलिए पहले से तैयारी करना समझदारी है।

टैक्स और अतिरिक्त शुल्क

- कैपिटल गेन्स टैक्स की सही गणना करें

- प्रॉपर्टी बिक्री से जुड़े अन्य शुल्क जांचें

- भविष्य की टैक्स समस्या से बचाव करें

घर बेचने पर टैक्स की जिम्मेदारी भी आती है। सही कैलकुलेशन न होने पर बाद में परेशानी हो सकती है, इसलिए पहले से टैक्स और अन्य खर्चों को समझ लेना जरूरी होता है।

“अपनी मासिक किस्त जानने के लिए हमारे [होम लोन EMI कैलकुलेटर] का उपयोग करें।”

यह भी पढ़ें:

मुख्य भाग: घर बेचते समय होम लोन का क्या करें?

1. सबसे पहले बैंक को जानकारी देना क्यों ज़रूरी है? 🏦

जब भी आप घर बेचने का मन बनाते हैं और उस पर होम लोन चल रहा होता है, तो सबसे पहला कदम अपने बैंक या फाइनेंस कंपनी को सूचना देना होना चाहिए। बैंक के पास उस प्रॉपर्टी पर चार्ज होता है, इसलिए उनकी अनुमति के बिना बिक्री संभव नहीं होती। बैंक आपको बकाया राशि, प्रीपेमेंट चार्ज (अगर हो) और आगे की प्रक्रिया स्पष्ट रूप से बता देता है। विशेषज्ञों के अनुसार, शुरुआत में बैंक से क्लैरिटी लेने से आगे की कानूनी दिक्कतें नहीं आतीं।

2. घर बेचने से पहले होम लोन क्लोज करना (Pre-Closure Option)

सबसे सुरक्षित और आसान तरीका यह है कि आप घर बेचने से पहले ही अपना होम लोन पूरा चुका दें। आमतौर पर लोग खरीदार से मिली एडवांस राशि का उपयोग करके लोन क्लोज करते हैं। RBI के नियमों के अनुसार, फ्लोटिंग रेट होम लोन पर प्रीपेमेंट चार्ज नहीं लगता। इससे बैंक NOC देता है और प्रॉपर्टी पूरी तरह फ्री हो जाती है, जिससे बिक्री प्रक्रिया तेज़ और भरोसेमंद बनती है।

3. बिक्री राशि से होम लोन एडजस्ट करना 📊

अगर आपके पास पहले से पूरी रकम नहीं है, तो दूसरा तरीका यह है कि घर बेचने के बाद मिलने वाली राशि से लोन चुकाया जाए। इस प्रक्रिया में बैंक, विक्रेता और खरीदार — तीनों शामिल होते हैं। खरीदार की पेमेंट सीधे बैंक अकाउंट में जाती है और बकाया लोन क्लियर होता है। उसके बाद बैंक प्रॉपर्टी के दस्तावेज़ रिलीज करता है। यह तरीका आम है और सही प्लानिंग से बिना रिस्क किया जा सकता है।

4. क्या होम लोन को खरीदार के नाम ट्रांसफर किया जा सकता है? 🤔

कई लोगों का सवाल होता है कि घर बेचते समय होम लोन का क्या करें? क्या लोन नए खरीदार को ट्रांसफर हो सकता है? जवाब है — हां, लेकिन आसान नहीं। बैंक नए खरीदार की इनकम, क्रेडिट स्कोर और प्रोफाइल की पूरी जांच करता है। अगर खरीदार बैंक की शर्तों पर फिट बैठता है, तभी लोन ट्रांसफर संभव होता है। यह प्रोसेस लंबी होती है, इसलिए कम ही लोग इसे चुनते हैं।

5. होम लोन क्लोज करते समय मिलने वाला NOC कितना जरूरी है? 📄

जब आपका होम लोन पूरी तरह चुक जाता है, तब बैंक आपको NOC (No Objection Certificate) और ओरिजिनल प्रॉपर्टी डॉक्यूमेंट्स देता है। यह NOC साबित करता है कि बैंक का अब प्रॉपर्टी पर कोई दावा नहीं है। बिना NOC के रजिस्ट्रेशन या सेल डीड पूरी नहीं मानी जाती। प्रॉपर्टी एक्सपर्ट्स मानते हैं कि NOC भविष्य के कानूनी विवादों से बचाने वाला सबसे अहम दस्तावेज़ है।

6. होम लोन क्लोज करने के बाद CIBIL अपडेट क्यों चेक करें? ✅

कई बार लोग लोन क्लोज करने के बाद यह मान लेते हैं कि सब कुछ खत्म हो गया, लेकिन CIBIL रिकॉर्ड अपडेट होना भी उतना ही जरूरी है। अगर बैंक समय पर अपडेट नहीं करता, तो भविष्य में नया लोन लेने में दिक्कत हो सकती है। इसलिए लोन क्लोज होने के 30–45 दिन बाद अपना क्रेडिट स्कोर ज़रूर चेक करें। यह एक छोटा लेकिन बहुत जरूरी स्टेप है।

7. टैक्स एंगल: कैपिटल गेन और होम लोन का कनेक्शन 💰

घर बेचते समय टैक्स की भूमिका भी अहम होती है। अगर आपने घर 2 साल से कम समय में बेचा है, तो शॉर्ट टर्म कैपिटल गेन टैक्स लगता है। वहीं 2 साल से ज्यादा में लॉन्ग टर्म टैक्स लगता है। अच्छी बात यह है कि नया घर खरीदने या होम लोन में निवेश करने पर टैक्स छूट मिल सकती है। चार्टर्ड अकाउंटेंट की सलाह लेना यहां समझदारी होती है।

8. रियल लाइफ उदाहरण: कैसे सही प्लानिंग से नुकसान बचा 🧠

दिल्ली के अमित ने अपना फ्लैट बेचने से पहले बैंक से बकाया राशि पता की। खरीदार से मिली एडवांस से उन्होंने लोन क्लोज किया, NOC लिया और फिर सेल डीड की। इससे न तो खरीदार को डर लगा और न ही अमित को लीगल परेशानी हुई। यही कारण है कि एक्सपर्ट कहते हैं — सही जानकारी + सही समय = सुरक्षित डील।

9. गलतियां जो लोग अक्सर कर बैठते हैं ⚠️

कई लोग बिना बैंक को बताए एग्रीमेंट कर लेते हैं या NOC लेना भूल जाते हैं। कुछ लोग प्रीपेमेंट चार्ज या टैक्स की प्लानिंग नहीं करते। नतीजा — डील अटक जाती है। इसलिए जब सवाल हो घर बेचते समय होम लोन का क्या करें?, तो जल्दबाजी नहीं, बल्कि सही प्रक्रिया अपनाना जरूरी है।

अतिरिक्त टिप्स (Extra Tips)

- बिक्री से पहले बैंक से लिखित बकाया स्टेटमेंट लें

- खरीदार को लोन स्टेटस की पूरी जानकारी दें

- जरूरत हो तो प्रॉपर्टी लीगल एक्सपर्ट से सलाह लें

यह भी पढ़ें:

होम लोन ट्रांसफर होने पर घर के कागज़ मेरे नाम कैसे आते हैं?

जब आप किसी ऐसे व्यक्ति से घर खरीदते हैं जिसका होम लोन आपके नाम पर ट्रांसफर किया जाता है, तो यह प्रक्रिया दो अलग-अलग चीज़ों को साथ लेकर चलती है:

👉 (1) प्रॉपर्टी का ट्रांसफर (Ownership Transfer)

👉 (2) होम लोन का ट्रांसफर (Loan Transfer)

दोनों एक साथ होते हैं, तभी सब कुछ लीगल और सुरक्षित होता है।

स्टेप 1: बैंक पहले आपको लोन के लिए अप्रूव करता है 🏦

- बैंक आपकी इनकम, CIBIL स्कोर और डॉक्यूमेंट चेक करता है

- बैंक यह तय करता है कि आप लोन चुकाने के योग्य हैं या नहीं

- अप्रूवल मिलने के बाद बैंक लोन को आपके नाम पर ट्रांसफर करने की अनुमति देता है

👉 यहाँ ध्यान रखें:

बिना बैंक की मंजूरी के लोन ट्रांसफर संभव ही नहीं है

स्टेप 2: सेल डीड (Sale Deed) आपके नाम बनती है 📄

- घर का मालिक (पुराना मालिक) आपके साथ सेल डीड साइन करता है

- रजिस्ट्रार ऑफिस में घर आपके नाम पर रजिस्टर होता है

- यहीं से आप घर के कानूनी मालिक (Legal Owner) बनते हैं

👉 घर के कागज़ आपके नाम इसलिए आते हैं क्योंकि आपने घर खरीदा है,

ना कि सिर्फ इसलिए कि लोन ट्रांसफर हुआ है।

स्टेप 3: बैंक का लियन अब आपके नाम वाली प्रॉपर्टी पर होता है 🔒

- बैंक पुराने मालिक का लियन हटाता है

- वही लियन अब आपके नाम की प्रॉपर्टी पर दर्ज हो जाता है

- बैंक के पास घर के ओरिजिनल डॉक्यूमेंट रहते हैं (जब तक लोन पूरा न चुक जाए)

👉 मतलब साफ है:

घर आपका, लेकिन गिरवी बैंक के पास।

स्टेप 4: बैंक और रजिस्ट्रार की प्रक्रिया साथ-साथ चलती है

- रजिस्ट्रार ऑफिस में बैंक का अप्रूवल लेटर दिया जाता है

- कई मामलों में बैंक का प्रतिनिधि भी मौजूद रहता है

- सेल डीड में साफ लिखा जाता है कि

“प्रॉपर्टी बैंक के लियन के अंतर्गत ट्रांसफर की जा रही है”

👉 इससे भविष्य में कोई लीगल दिक्कत नहीं आती।

एक लाइन में सबसे आसान समझ 🧠

लोन आपके नाम ट्रांसफर होता है इसलिए EMI आपकी होती है

और सेल डीड आपके नाम बनती है इसलिए घर आपका होता है।

रियल लाइफ उदाहरण (बहुत क्लियर)

- राजेश के नाम फ्लैट + होम लोन था

- आपने वही फ्लैट खरीदा

- बैंक ने लोन आपके नाम पर ट्रांसफर किया

- रजिस्ट्री आपके नाम हुई

- बैंक ने राजेश का लियन हटाकर आपके नाम दर्ज कर दिया

✔️ अब घर आपका है

✔️ EMI आप भर रहे हैं

✔️ लोन पूरा होते ही बैंक सारे कागज़ आपको देगा

ध्यान रखने वाली सबसे जरूरी बातें ⚠️

- सिर्फ लोन ट्रांसफर से आप मालिक नहीं बनते

- सेल डीड रजिस्ट्रेशन अनिवार्य है

- बैंक का अप्रूवल + रजिस्ट्रेशन = सेफ डील

- बिना रजिस्ट्री के कभी भी EMI न लें

निष्कर्ष (Clear Conclusion)

अगर चल रहा होम लोन आपके नाम ट्रांसफर होता है,

तो घर के कागज़ आपके नाम इसलिए होते हैं क्योंकि प्रॉपर्टी की रजिस्ट्री आपके नाम होती है।

बैंक सिर्फ यह सुनिश्चित करता है कि उसका पैसा सुरक्षित रहे।

👉 लोन = बैंक की सुरक्षा

👉 सेल डीड = आपकी मालिकाना हक

दोनों अलग-अलग हैं, लेकिन साथ चलते हैं।

निष्कर्ष (Conclusion)

घर बेचना एक बड़ा फैसला होता है, और अगर उस पर होम लोन चल रहा हो, तो समझदारी और प्लानिंग और भी जरूरी हो जाती है। अब आपको साफ समझ आ गया होगा कि घर बेचते समय होम लोन का क्या करें?

सही तरीका अपनाकर, बैंक से पारदर्शिता रखकर और दस्तावेज़ पूरे करके आप बिना तनाव के घर बेच सकते हैं। जानकारी ही सबसे बड़ी ताकत है — और यही आपको सही निर्णय लेने में मदद करती है 💡

इसी तरह के अन्य लेख को पढ़ने के लिए होम लोन की कैटेगरी पर क्लिक करें।

FAQs (Frequently Asked Questions)

1. क्या बिना होम लोन चुकाए घर बेचा जा सकता है?

हां, लेकिन बैंक की अनुमति और सही प्रक्रिया के साथ।

2. क्या फिक्स्ड रेट होम लोन पर प्रीपेमेंट चार्ज लगता है?

अक्सर हां, यह बैंक की शर्तों पर निर्भर करता है।

3. NOC मिलने में कितना समय लगता है?

आमतौर पर 7–15 कार्यदिवस लगते हैं।

4. क्या खरीदार सीधे बैंक को पेमेंट कर सकता है?

हां, यह सबसे सुरक्षित तरीका माना जाता है।

5. होम लोन क्लोज होने के बाद कौन से डॉक्यूमेंट जरूरी हैं?

NOC, ओरिजिनल डॉक्यूमेंट्स और क्लोजर लेटर।

हमारी सभी कैटेगरी