🏠 Home Loan EMI Calculator

यह भी पढ़ें :

✓ सिबिल स्कोर कैसे सुधारे होम लोन के लिए?

✓ होम लोन का अप्रूवल जल्दी कैसे पाएं?

होम लोन EMI Calculator क्या हैं?

घर खरीदना लगभग हर व्यक्ति का सपना होता है, लेकिन बड़े शहरों में घर की कीमतें काफी ज़्यादा होती हैं। ऐसे में ज़्यादातर लोगों को अपना सपना पूरा करने के लिए होम लोन लेना पड़ता है। जब आप होम लोन लेने का फैसला करते हैं, तो सबसे पहला सवाल यही होता है कि कौन-सा बैंक या फाइनेंस कंपनी सबसे बेहतर ऑफर दे रही है और हर महीने कितनी EMI (किस्त) आप आराम से चुका सकते हैं।

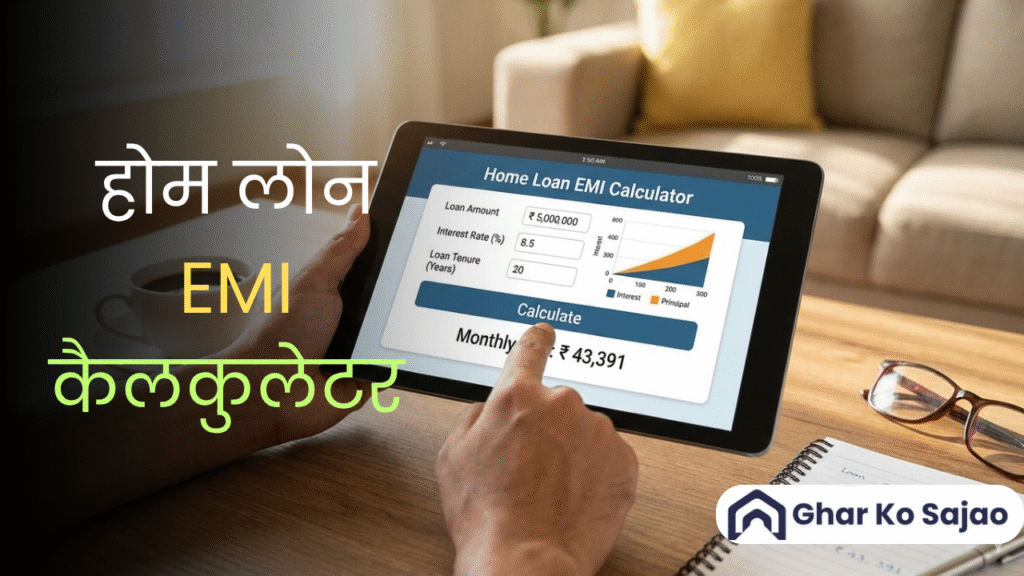

यहीं पर Home Loan EMI Calculator आपकी मदद करता है। यह एक आसान ऑनलाइन टूल होता है, जिसमें आपको सिर्फ तीन चीज़ें भरनी होती हैं – लोन अमाउंट, ब्याज दर (Interest Rate) और लोन की अवधि (Tenure)। जैसे ही आप ये जानकारी डालते हैं, यह कैलकुलेटर तुरंत आपकी मासिक EMI की गणना करके दिखा देता है, जिससे आपको पहले ही अंदाज़ा लग जाता है कि लोन आपके बजट में है या नहीं।

EMI यानी Equated Monthly Installment वह तय राशि होती है, जो आपको हर महीने बैंक को चुकानी होती है। इस EMI में दो हिस्से होते हैं – ब्याज (Interest) और मूलधन (Principal)। लोन के शुरुआती सालों में EMI का बड़ा हिस्सा ब्याज में जाता है, जबकि जैसे-जैसे समय बीतता है, ब्याज का हिस्सा कम होता जाता है और मूलधन का हिस्सा बढ़ने लगता है।

आजकल ज़्यादातर बैंकों के होम लोन EMI कैलकुलेटर आपको सिर्फ EMI ही नहीं दिखाते, बल्कि पूरे लोन की विस्तृत जानकारी भी देते हैं। इसमें हर महीने कितना ब्याज और कितना मूलधन चुका रहे हैं, पूरी अवधि में कुल कितना ब्याज देना होगा और किसी भी समय कितना लोन बाकी रहेगा—ये सब साफ-साफ दिखाई देता है। इससे आप अपने होम लोन की बेहतर प्लानिंग कर पाते हैं और भविष्य के वित्तीय फैसले आसानी से ले सकते हैं।

होम लोन EMI कैलकुलेटर आपकी कैसे मदद करता है?

होम लोन EMI कैलकुलेटर एक बेहद उपयोगी ऑनलाइन टूल है, जो यह समझने में मदद करता है कि जिस होम लोन को आप लेने की योजना बना रहे हैं, उसकी हर महीने की EMI कितनी होगी। यह गणना पूरी तरह सटीक भले न हो, लेकिन आपको एक स्पष्ट और भरोसेमंद अनुमान जरूर देती है, जिससे आपकी फाइनेंशियल प्लानिंग आसान हो जाती है।

इस कैलकुलेटर की मदद से आप यह भी जांच सकते हैं कि कोई प्रॉपर्टी आपके बजट में है या नहीं। जब आपको पहले से पता होता है कि आप हर महीने कितनी EMI आराम से चुका सकते हैं, तो आप उसी हिसाब से घर चुन सकते हैं। यहां यह ध्यान रखना जरूरी है कि बैंक आमतौर पर प्रॉपर्टी की कुल कीमत का केवल 75% से 80% तक ही लोन देते हैं, बाकी राशि आपको खुद से लगानी होती है।

होम लोन EMI कैलकुलेटर आपको अलग-अलग बैंकों और फाइनेंशियल संस्थानों के होम लोन ऑफर्स की तुलना करने का मौका भी देता है। आप ब्याज दर, लोन अवधि (टेन्योर) और EMI जैसे फैक्टर्स के आधार पर तुलना करके अपने लिए सबसे बेहतर विकल्प चुन सकते हैं।

इसके अलावा, यह कैलकुलेटर अलग-अलग टेन्योर पर EMI का सिमुलेशन करने में मदद करता है। आप देख सकते हैं कि टेन्योर बढ़ाने या घटाने से आपकी EMI पर क्या असर पड़ेगा। इससे आप अपनी भुगतान क्षमता के अनुसार सही लोन अवधि तय कर सकते हैं और कई बार अलग-अलग गणनाएं करके बेहतर फैसला ले सकते हैं।

होम लोन कैलकुलेटर यह समझने में भी सहायक है कि डाउन पेमेंट (अपफ्रंट मार्जिन), ब्याज दर और टेन्योर को कैसे संतुलित किया जाए ताकि आपको सबसे अच्छा डील मिल सके और लंबे समय में जरूरत से ज्यादा भुगतान न करना पड़े।

सबसे अहम बात यह है कि यह कैलकुलेटर आपको यह भी दिखाता है कि पूरे लोन टेन्योर में आप ब्याज के रूप में कितनी अतिरिक्त राशि चुका रहे हैं। आमतौर पर लोन जितना लंबा होता है, ब्याज उतना ही ज्यादा देना पड़ता है। इससे आपको यह तय करने में आसानी होती है कि आपके लिए कौन-सा टेन्योर सबसे सही और फायदेमंद रहेगा।

होम लोन ईएमआई कैलकुलेटर

होम लोन ईएमआई कैलकुलेटर क्या है?

घर खरीदना लगभग हर इंसान का सपना होता है, लेकिन आज के समय में खासकर बड़े शहरों में घर की कीमत काफी ज्यादा होती है। ऐसे में अधिकतर लोगों को घर खरीदने के लिए होम लोन लेना पड़ता है। जब आप होम लोन लेने का फैसला करते हैं, तो सबसे पहला सवाल यही होता है कि हर महीने कितनी ईएमआई (EMI) देनी पड़ेगी और क्या वह आपके बजट में फिट बैठती है या नहीं।

इसी समस्या को आसान बनाने के लिए होम लोन ईएमआई कैलकुलेटर का इस्तेमाल किया जाता है। इस कैलकुलेटर में आपको सिर्फ तीन चीज़ें डालनी होती हैं — लोन अमाउंट, ब्याज दर और लोन की अवधि (टेन्योर)। जैसे ही आप ये जानकारी डालते हैं, यह तुरंत आपकी मासिक ईएमआई की गणना करके दिखा देता है।

ईएमआई क्या होती है और इसमें क्या शामिल होता है?

ईएमआई यानी Equated Monthly Instalment, वह राशि होती है जो आपको हर महीने बैंक या फाइनेंस कंपनी को चुकानी होती है। ईएमआई दो हिस्सों में बंटी होती है —

पहला हिस्सा ब्याज (Interest) का और दूसरा हिस्सा मूलधन (Principal) का।

होम लोन के शुरुआती वर्षों में आपकी ईएमआई का बड़ा हिस्सा ब्याज में चला जाता है, जबकि बाद के वर्षों में मूलधन की हिस्सेदारी बढ़ने लगती है। इसी कारण लंबे समय तक चलने वाले लोन में कुल ब्याज की रकम काफी ज्यादा हो जाती है।

आजकल अधिकतर बैंक और फाइनेंशियल संस्थान ऑनलाइन ईएमआई कैलकुलेटर के साथ-साथ पूरा लोन ब्रेक-अप भी दिखाते हैं, जिससे आपको हर महीने यह साफ पता चलता है कि कितना ब्याज और कितना प्रिंसिपल चुका रहे हैं और कितना लोन अभी बाकी है।

होम लोन ईएमआई कैलकुलेटर आपकी कैसे मदद करता है?

होम लोन ईएमआई कैलकुलेटर कई तरह से आपकी योजना को आसान बनाता है। सबसे बड़ा फायदा यह है कि आप कुछ ही सेकंड में यह जान सकते हैं कि किसी खास लोन अमाउंट पर आपकी ईएमआई कितनी आएगी। भले ही यह पूरी तरह सटीक न हो, लेकिन यह एक अच्छा अनुमान देता है।

इसके अलावा, यह कैलकुलेटर आपको यह समझने में मदद करता है कि कोई प्रॉपर्टी आपके लिए अफोर्डेबल है या नहीं। आपको यह ध्यान रखना चाहिए कि बैंक आमतौर पर प्रॉपर्टी की कुल कीमत का सिर्फ 75% से 80% तक ही लोन देते हैं।

होम लोन कैलकुलेटर से आप अलग-अलग बैंकों के लोन ऑफर की तुलना कर सकते हैं, जैसे ब्याज दर, ईएमआई और लोन अवधि। आप टेन्योर बढ़ाकर या घटाकर यह भी देख सकते हैं कि आपकी ईएमआई पर इसका क्या असर पड़ता है और कौन-सा विकल्प आपके लिए सबसे सही रहेगा।

यह कैलकुलेटर आपको यह भी बताता है कि लंबे टेन्योर में आप कुल कितना अतिरिक्त ब्याज चुका रहे हैं। इससे आपको यह तय करने में मदद मिलती है कि आपके लिए कितनी अवधि का लोन लेना बेहतर रहेगा।

होम लोन ईएमआई निकालने का फॉर्मूला क्या है?

होम लोन की ईएमआई की गणना Time Value of Money के सिद्धांत पर आधारित होती है। अगर आपको लोन की राशि, ब्याज दर और अवधि पता हो, तो आप नीचे दिए गए फॉर्मूले से ईएमआई निकाल सकते हैं।

ईएमआई फॉर्मूला:

EMI = P × R × (1+R)^N / [(1+R)^N − 1]

जहाँ,

P = लोन अमाउंट

N = लोन की अवधि (महीनों में)

R = मासिक ब्याज दर

मासिक ब्याज दर निकालने का तरीका:

R = (वार्षिक ब्याज दर / 12 / 100)

उदाहरण के लिए, अगर ब्याज दर 8.40% सालाना है, तो

R = 8.40 / 1200 = 0.007 यानी 0.7% प्रति माह

केस स्टडी – 1 (15 साल का होम लोन)

| विवरण | राशि |

|---|---|

| लोन अमाउंट | ₹85,00,000 |

| लोन अवधि | 15 वर्ष |

| ब्याज दर | 8.40% |

| मासिक ईएमआई | ₹83,205 |

| मूलधन | ₹85,00,000 |

| कुल ब्याज | ₹64,76,965 |

| कुल भुगतान राशि | ₹1,49,76,965 |

केस स्टडी – 2 (20 साल का होम लोन)

| विवरण | राशि |

|---|---|

| लोन अमाउंट | ₹85,00,000 |

| लोन अवधि | 20 वर्ष |

| ब्याज दर | 8.40% |

| मासिक ईएमआई | ₹73,228 |

| मूलधन | ₹85,00,000 |

| कुल ब्याज | ₹90,74,692 |

| कुल भुगतान राशि | ₹1,75,74,692 |

15 साल और 20 साल के होम लोन की तुलना

ऊपर दिए गए दोनों उदाहरणों में लोन अमाउंट और ब्याज दर एक जैसी है, फर्क सिर्फ लोन की अवधि का है। 20 साल के लोन में आपकी मासिक ईएमआई घटकर ₹73,228 हो जाती है, यानी हर महीने करीब ₹10,000 की राहत मिलती है।

लेकिन इस राहत की एक कीमत भी है। 15 साल के लोन में जहां कुल ब्याज लगभग ₹64.77 लाख है, वहीं 20 साल के लोन में यह बढ़कर ₹90.75 लाख तक पहुंच जाता है। इसलिए होम लोन चुनते समय सिर्फ कम ईएमआई नहीं, बल्कि कुल ब्याज लागत को भी ध्यान में रखना बेहद जरूरी है। सही फैसला वही होगा जो आपकी आय, खर्च और भविष्य की योजनाओं के अनुसार संतुलित हो।

होम लोन EMI कैलकुलेटर का उपयोग कैसे करें?

Gharkosajao Home Loan Calculator आपको अपने होम लोन की EMI, कुल ब्याज और भुगतान की पूरी तस्वीर समझने में मदद करता है। ध्यान रखें कि इस कैलकुलेटर से मिलने वाला रिज़ल्ट आपकी दी गई जानकारी पर निर्भर करता है, इसलिए सभी डिटेल्स सही और सोच-समझकर भरना ज़रूरी है।

सबसे पहले आपको उस कुल लोन राशि को दर्ज करना होता है, जिसकी आपको ज़रूरत है। आमतौर पर बैंक या वित्तीय संस्थान प्रॉपर्टी की कुल कीमत का लगभग 75% से 80% तक ही लोन देते हैं। इसलिए लोन अमाउंट वास्तविक और इसी सीमा के अंदर होना चाहिए, ताकि आपको सही और व्यावहारिक रिज़ल्ट मिल सके।

इसके बाद लोन की अवधि (Tenure) चुननी होती है। यह अवधि आपकी उम्र और आय पर निर्भर करती है। सामान्य तौर पर 10 साल, 15 साल या 20 साल की अवधि सबसे ज़्यादा ली जाती है। बहुत लंबी अवधि चुनने से EMI तो कम हो जाती है, लेकिन कुल ब्याज ज्यादा देना पड़ता है, इसलिए केवल ज़रूरत होने पर ही लंबा टेन्योर चुनें।

तीसरे चरण में आपको ब्याज दर (Interest Rate) डालनी होती है। यहां भी यथार्थवादी रहना ज़रूरी है। होम लोन की मौजूदा ब्याज दरों की जानकारी पहले ले लें और उसी के अनुसार दर भरें, क्योंकि ब्याज दर आपके EMI और कुल भुगतान को सबसे ज़्यादा प्रभावित करती है।

Gharkosajao Home Loan Calculator एक ग्राफिकल व्यू भी दिखाता है, जिससे आपको यह साफ़ समझ में आता है कि पूरे लोन टेन्योर में आपकी EMI का कितना हिस्सा मूलधन (Principal) में जा रहा है और कितना ब्याज (Interest) के रूप में।

रिज़ल्ट के तौर पर आप यह देख सकते हैं कि पूरे लोन काल में आप कुल कितना भुगतान करेंगे। यह EMI × 12 × लोन अवधि के आधार पर दिखाया जाता है। कुल भुगतान और लोन राशि के बीच का अंतर ही वह ब्याज होता है, जो आप पूरे समय में चुकाते हैं।

इस कैलकुलेटर का उपयोग करने से पहले Gharkosajao Eligibility Calculator देखना भी एक समझदारी भरा कदम है। इससे आपको यह पता चलता है कि आपकी आय, मौजूदा EMI और नौकरी के प्रकार के आधार पर आप कितने लोन के लिए पात्र हैं। इससे आपको शुरुआत से ही सही प्लानिंग करने में मदद मिलती है और आगे चलकर किसी तरह की परेशानी नहीं होती।

ऑनलाइन होम लोन EMI कैलकुलेटर के फायदे

ऑनलाइन होम लोन EMI कैलकुलेटर एक डिजिटल टूल है, जिसे विशेषज्ञों द्वारा तैयार और परखा गया होता है। इसमें पहले से तय गणितीय फ़ॉर्मूले लगे होते हैं, इसलिए मैनुअल कैलकुलेशन में होने वाली गलतियों की कोई गुंजाइश नहीं रहती। डिजिटल प्रोसेस होने के कारण आपको सटीक और भरोसेमंद परिणाम मिलते हैं, जिससे सही वित्तीय निर्णय लेना आसान हो जाता है।

इस कैलकुलेटर का इस्तेमाल करना बेहद आसान और यूज़र-फ्रेंडली होता है। आपको सिर्फ़ तीन बेसिक जानकारियाँ डालनी होती हैं—लोन अमाउंट, ब्याज दर और लोन अवधि। कुछ ही सेकंड में आपकी EMI सामने आ जाती है, जिससे बिना किसी झंझट के आप तुरंत अंदाज़ा लगा सकते हैं कि हर महीने कितना भुगतान करना होगा।

होम लोन EMI कैलकुलेटर फाइनेंशियल प्लानिंग में एक पावरफुल टूल की तरह काम करता है। पहले से EMI का अनुमान लग जाने पर आप अपना मासिक बजट बेहतर तरीके से प्लान कर सकते हैं। इससे यह तय करना आसान हो जाता है कि आपकी आय के हिसाब से होम लोन लेना सही रहेगा या नहीं।

घर खरीदते समय सबसे अच्छा डील चुनना बहुत ज़रूरी होता है। EMI कैलकुलेटर अलग-अलग ब्याज दरों और लोन अवधि की तुलना करने में मदद करता है। आप देख सकते हैं कि किस बैंक या फाइनेंशियल इंस्टिट्यूशन का ऑफर आपके लिए ज़्यादा फायदेमंद है और उसी आधार पर समझदारी भरा फैसला ले सकते हैं।

क्योंकि होम लोन की EMI आपके मासिक खर्चों का एक बड़ा हिस्सा होती है, इसलिए यह कैलकुलेटर बजट मैनेजमेंट में भी अहम भूमिका निभाता है। EMI पहले से पता होने पर आप बाकी खर्चों को संतुलित कर सकते हैं और भविष्य में किसी तरह के फाइनेंशियल प्रेशर से बच सकते हैं।

EMI और कुल ब्याज राशि के बीच हमेशा एक संतुलन बनाना पड़ता है। छोटी अवधि में EMI ज़्यादा होती है लेकिन ब्याज कम लगता है, जबकि लंबी अवधि में EMI कम होती है पर कुल ब्याज ज़्यादा देना पड़ता है। EMI कैलकुलेटर इन दोनों की तुलना करके आपको सही लोन अवधि चुनने में मदद करता है, वो भी ठोस आंकड़ों के आधार पर।

अंत में, होम लोन EMI कैलकुलेटर टैक्स प्लानिंग में भी सहायक होता है। इससे आपको यह साफ़ पता चल जाता है कि हर महीने EMI में कितना हिस्सा ब्याज का है और कितना मूलधन का। इसी जानकारी के आधार पर आप आयकर अधिनियम की धारा 24 और धारा 80C के तहत मिलने वाली टैक्स छूट की बेहतर योजना बना सकते हैं और टैक्स सेविंग का पूरा फायदा उठा सकते हैं।

पूछे जाने वाले सवाल FAQs

क्या पूरे लोन पीरियड में EMI फिक्स रहती है?

आमतौर पर होम लोन की EMI पूरे लोन पीरियड के दौरान फिक्स रहती है, लेकिन यह इस बात पर निर्भर करता है कि आपका लोन फिक्स्ड रेट पर है या वेरिएबल (फ्लोटिंग) रेट पर। यदि आपने फिक्स्ड रेट होम लोन लिया है, तो लोन की पूरी अवधि में आपकी EMI समान रहती है, चाहे बाजार में ब्याज दरें बढ़ें या घटें। वहीं अगर आपका लोन वेरिएबल रेट पर है, तो RBI या बैंक की नीतियों के अनुसार ब्याज दरों में बदलाव होने पर आपकी EMI घट या बढ़ सकती है। ऐसे मामलों में बैंक आमतौर पर दो विकल्प देता है—या तो EMI की राशि बदली जाए या फिर लोन की अवधि (Tenure) को कम-ज्यादा किया जाए। कौन-सा विकल्प चुनना है, यह पूरी तरह आपकी सुविधा और आर्थिक स्थिति पर निर्भर करता है।

होम लोन लेने पर टैक्स में क्या-क्या फायदे मिलते हैं?

होम लोन लेने पर सरकार आपको इनकम टैक्स में कई तरह की छूट देती है, जिससे आपकी टैक्स देनदारी कम हो जाती है। आयकर अधिनियम की धारा 80C के तहत आप होम लोन के मूलधन (Principal Amount) पर सालाना ₹1.5 लाख तक की टैक्स छूट का लाभ ले सकते हैं। इसके अलावा धारा 24(b) के तहत होम लोन के ब्याज (Interest) पर ₹2 लाख तक की अतिरिक्त छूट मिलती है, यदि घर स्वयं के रहने के लिए लिया गया हो। अगर घर किराए पर दिया गया है, तो ब्याज पर छूट की कोई ऊपरी सीमा नहीं होती। इस तरह होम लोन न केवल घर खरीदने में मदद करता है, बल्कि टैक्स सेविंग का भी एक मजबूत जरिया बन जाता है।

Pre-EMI क्या होती है और क्या यह रेगुलर EMI जैसी ही होती है?

Pre-EMI और रेगुलर EMI एक जैसी नहीं होतीं। Pre-EMI वह राशि होती है जो आपको तब चुकानी पड़ती है जब घर अभी निर्माणाधीन (Under Construction) होता है और पूरा लोन अमाउंट एक साथ नहीं मिला होता। Pre-EMI में आप सिर्फ ब्याज (Interest) का भुगतान करते हैं, मूलधन (Principal) इसमें शामिल नहीं होता। जैसे-जैसे बैंक आपको लोन की राशि किस्तों में देता है, वैसे-वैसे Pre-EMI बढ़ती जाती है। जब घर का निर्माण पूरा हो जाता है और पूरा लोन अमाउंट जारी हो जाता है, तब Pre-EMI खत्म हो जाती है और आपकी रेगुलर EMI शुरू होती है, जिसमें ब्याज के साथ-साथ मूलधन भी शामिल होता है।

होम लोन की EMI कब से शुरू होती है?

होम लोन की EMI शुरू होने का समय इस बात पर निर्भर करता है कि आपने रेडी-टू-मूव-इन प्रॉपर्टी खरीदी है या अंडर-कंस्ट्रक्शन प्रॉपर्टी। यदि आपने पहले से बना हुआ घर खरीदा है, तो लोन की पूरी राशि मिलते ही आपकी EMI अगले महीने से शुरू हो जाती है। लेकिन अगर घर निर्माणाधीन है, तो पहले Pre-EMI लागू होती है। जैसे ही घर बनकर तैयार हो जाता है और बैंक द्वारा पूरा लोन अमाउंट जारी कर दिया जाता है, उसके बाद आपकी रेगुलर EMI शुरू होती है। बैंक आमतौर पर EMI शुरू होने की तारीख पहले ही स्पष्ट कर देता है।

अगर मैं होम लोन की EMI नहीं चुका पाया तो क्या होगा?

अगर आप लगातार होम लोन की EMI नहीं चुका पाते हैं, तो इसका असर आपकी क्रेडिट हिस्ट्री और CIBIL स्कोर पर पड़ता है, जिससे भविष्य में लोन लेना मुश्किल हो सकता है। शुरुआत में बैंक आपको रिमाइंडर भेजता है और पेनल्टी या लेट फीस लगाई जा सकती है। अगर डिफॉल्ट लंबे समय तक चलता है, तो बैंक आपके लोन अकाउंट को NPA (Non-Performing Asset) घोषित कर सकता है। गंभीर स्थिति में बैंक कानूनी कार्रवाई कर सकता है और प्रॉपर्टी को जब्त करके नीलाम भी कर सकता है। इसलिए अगर किसी कारण से EMI चुकाने में परेशानी हो रही हो, तो तुरंत बैंक से संपर्क करके समाधान निकालना सबसे बेहतर विकल्प होता है।

क्या मैं होम लोन समय से पहले चुका सकता हूँ और इसके क्या चार्ज होते हैं?

हां, आप अपने होम लोन को समय से पहले आंशिक (Part Payment) या पूरा (Prepayment/Foreclosure) चुका सकते हैं। फ्लोटिंग रेट होम लोन में आमतौर पर कोई प्री-पेमेंट चार्ज नहीं लगता, जिससे आप बिना अतिरिक्त खर्च के लोन जल्दी खत्म कर सकते हैं। हालांकि, फिक्स्ड रेट होम लोन में बैंक कुछ प्री-पेमेंट चार्ज ले सकता है, जो लोन राशि का एक छोटा प्रतिशत होता है। समय से पहले लोन चुकाने से ब्याज की बचत होती है और आप कर्ज से जल्दी मुक्त हो जाते हैं।

लंबी अवधि का लोन बेहतर है या छोटी अवधि का?

लंबी अवधि (Long Tenure) और छोटी अवधि (Short Tenure) दोनों के अपने-अपने फायदे और नुकसान होते हैं। लंबी अवधि के लोन में EMI कम होती है, जिससे मासिक बजट पर ज्यादा बोझ नहीं पड़ता, लेकिन कुल ब्याज ज्यादा चुकाना पड़ता है। वहीं छोटी अवधि के लोन में EMI ज्यादा होती है, लेकिन ब्याज कम लगता है और लोन जल्दी खत्म हो जाता है। इसलिए लोन की अवधि चुनते समय आपकी आय, खर्च और भविष्य की योजनाओं को ध्यान में रखना बेहद जरूरी होता है।

क्या स्टांप ड्यूटी और रजिस्ट्रेशन चार्ज पर भी टैक्स छूट मिलती है?

हां, स्टांप ड्यूटी और रजिस्ट्रेशन चार्ज पर भी टैक्स छूट मिलती है। आयकर अधिनियम की धारा 80C के तहत आप स्टांप ड्यूटी और रजिस्ट्रेशन फीस पर भी ₹1.5 लाख तक की टैक्स छूट का दावा कर सकते हैं। यह छूट उसी साल मिलती है जिस साल आपने ये खर्च किए हों। हालांकि, यह लाभ सिर्फ एक बार मिलता है, हर साल नहीं।

मेरी होम लोन EMI पूरी हो चुकी है, अब आगे क्या करना चाहिए?

जब आपकी होम लोन की सभी EMI पूरी हो जाती हैं, तो सबसे पहले बैंक से नो-ड्यूज सर्टिफिकेट (No Dues Certificate) और लोन क्लोजर लेटर प्राप्त करें। इसके बाद बैंक से अपनी प्रॉपर्टी से जुड़े सभी मूल दस्तावेज वापस लें। अगर आपकी प्रॉपर्टी पर बैंक का चार्ज रजिस्टर्ड है, तो उसे हटवाने के लिए सब-रजिस्ट्रार ऑफिस में जाकर मोर्गेज क्लोजर की प्रक्रिया पूरी करें। यह कदम बेहद जरूरी है ताकि भविष्य में प्रॉपर्टी बेचने या ट्रांसफर करने में कोई परेशानी न हो।

हमारी सभी कैटेगरी